Asgari ücret ile ilgili son dakika gelişmesi! Resmi Gazete’de yayımlandı, istisnalar tek tek açıklandı. Asgari ücretin gelir ve damga vergisi dışında tutulması sonrası tüm detaylar belli oldu. Tebliğde 1 Ocak 2022 tarihinden itibaren yapılan ücret ödemelerinde asgari geçim indirimi uygulanmayacağı bilgisi yer alırken, teşvik uygulamalarında öncelikle istisna uygulanacağı ile yönetim ve denetim kurulu üyelerine ödenen huzur hakkı, bilirkişilere, resmi arabuluculara, eksperlere, spor hakemlerine, sporculara yapılan ödemeler de istisnadan yararlanacağı ifade edildi.

Cumhurbaşkanı Recep Tayyip Erdoğan, geçtiğimiz aralık ayında yaklaşık 7 milyon kişiyi ilgilendiren 2022 yılı için geçerli olacak asgari ücreti açıkladı. Erdoğan, asgari ücretin yüzde 50.54 seviyesinde artırılarak 4 bin 253 TL olduğunu duyurdu. Söz konusu artışın son 50 yıldaki en yüksek artış olduğunu ifade eden Erdoğan, asgari ücretten alınan gelir vergisi ile damga vergisinin de kaldığını ilan etti.

Milyonlarca çalışan Ocak ayı itibarıyla zamlı maaşlarını alırken Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığının Gelir Vergisi Genel Tebliği Resmi Gazete'de yayımlanarak yürürlüğe girdi. Tebliğ ile Gelir Vergisi Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile getirilen asgari ücretin vergi dışı tutulmasına ilişkin düzenlemenin uygulama esasları belirlendi. 1 Ocak 2022 tarihinden itibaren yürürlüğe giren asgari ücret istisnası uygulamaları tek tek örneklendirildi.

Düzenleme ile 2022 yılındaki asgari ücret tutarı 5 bin 4 liradan yalnızca sigorta kesintileri yapılacak, gelir vergisi ve damga vergisi ise resmen kaldırıldı. Yani işçilerin alacağı net asgari ücret 4 bin 253,40 lira oldu. Karar ile bunun üzerinde maaş alanların asgari ücret kadarından gelir ve damga vergisi alınmıyor.

Resmi Gazete’ye yayınlanan karara göre; brüt ücreti 8 bin lira olan bir çalışandan istisna nedeniyle 638,01 lira gelir vergisi, 37,98 lira damga vergisi alınmayacak.

ASGARİ GEÇİM İNDİRİMİ UYGULANMAYACAK

Resmi Gazete’de yayımlanan tebliğde istisnanın kapsamı ve uygulamasına da tek tek yer verildi. Buna göre, asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna edildi. İstisnayı aşan ücret gelirinin vergilendirilmesinde, hizmet erbabının ilgili aydaki gelirine ilişkin verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirleneceği ifade edildi.

Tebliğ’de istisna nedeniyle alınmayacak verginin, ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşmayacağına yer verildi. Düzenleme ile 1 Ocak 2022 tarihinden itibaren yapılan ücret ödemelerinde asgari geçim indirimi uygulanmayacak.

İstisnanın kapsamı ve uygulamasına ilişkin şu ifadeler yer verildi:

“Asgari ücretle çalışan ve istisna uygulaması nedeniyle vergi ödemeyecek olan hizmet erbabı da dahil olmak üzere 193 sayılı Kanunun 31 inci maddesi kapsamında vergi indiriminden faydalanmak üzere başvuruda bulunanların engellilik indirimine ilişkin işlemleri önceden olduğu gibi Gelir İdaresi Başkanlığınca değerlendirilerek sonuçlandırılacaktır. Asgari ücretli olarak çalışan ve bu nedenle ilgili ayda istisna nedeniyle vergi ödemeyecek olan hizmet erbabı, engellilik indiriminden faydalanamayacak olmakla birlikte onaylanan başvuruları üzerine şartları dahilinde emeklilik başvurularını yapabilecektir. Asgari ücretin üzerinde ücret alan ve vergi indirimine hak kazanan hizmet erbabının, gelir vergisi matrahının yeterli olması halinde, hem engellilik indiriminden hem de aynı Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendinde düzenlenen istisnadan faydalanması mümkün bulunmaktadır.”

ASGARİ ÜCRETLİ OLARAK ÇALIŞANLAR

Çalışanın maaşının, ilgili ayda geçerli olan asgari ücretin brüt tutarı kadar olması halinde, brüt tutardan, işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi kesintisi yapılacak, gelir vergisi ve damga vergisi kesintisi yapılmayacak.

ASGARİ ÜCRETİN ÜZERİNDE ÜCRET GELİRİ ELDE EDENLER

Çalışanın maaşından düzenlemede yer alan istisna kapsamındaki ücret ödemeleri gelir vergisi matrahına dahil edilmeyecek. Bu şekilde belirlenen gelir vergisi matrahına gelir vergisi tarifesi uygulanarak vergi hesaplanacak. Bu suretle hesaplanan vergiden istisna tutara isabet eden vergi düşülmek suretiyle ödenecek vergi belirlenecek. Bu istisnada sağlanan menfaat asgari ücretin ilgili ayda hesaplanan vergisini geçemeyecek.

Tam zamanlı çalışmayanlar için yapılan ücret ödemeleri ile yeni işe başlayan ve işten ayrılan hizmet erbabına yapılan kıst ücret ödemelerine istisna tam olarak uygulanacak.

BİRDEN FAZLA İŞVERENDEN ÜCRET ALANLAR

Birden fazla işverenden ücret alınması halinde, istisna uygulaması, sadece en yüksek ücretin elde edildiği işveren tarafından gerçekleştirilecek. Sözkonusu işverene bu durumu bildirme yükümlülüğü çalışana ait olacak. Birden fazla işverenden aynı tutarda ücret alındığı durumda, istisnayı uygulayacak olan işvereni çalışan kendisi belirleyecek. İstisnadan faydalanılan işverende, istisnanın tamamından faydalanılamaması durumunda kalan tutar için diğer işverende istisnadan faydalanılması mümkün olmayacak.

ÜCRET SAYILAN ÖDEMELER

Yönetim ve denetim kurulu üyelerine ödenen huzur hakkı, bilirkişilere, resmi arabuluculara, eksperlere, spor hakemlerine, sporculara yapılan ödemeler gibi ücret sayılan ödemelerin vergilendirilmesinde istisnanın uygulanması mümkün olacak.

Ücret gelirlerinin vergilendirilmesinde, maaş ödemesinin yanı sıra aynı dönemde yapılan ve ücret olarak değerlendirilen prim, ikramiye, huzur hakkı, mesai ücreti, döner sermaye ücreti, ek ders ücreti gibi ödemeler de dikkate alınmak suretiyle kümülatif matrah esas alınarak vergilendirme yapılmaktadır. İlgili dönemlerde uygulanan indirim ve istisnalar bu ödemelerin toplamına bir kez uygulanmaktadır. Dolayısıyla ilgili ayda yapılan ücret ve ücret sayılan ödemelerin toplamına anılan istisnanın bir kez uygulanması gerekecek.

Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanacak.

ASGARİ ÜCRETLİ OLARAK ÇALIŞANLARDA GELİR VERGİSİ İSTİSNASI

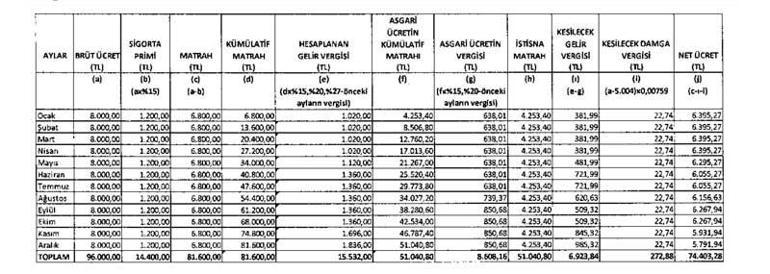

ÖRNEK 1: İşveren (A)’nın işyerinde asgari ücretli olarak çalışan Bay (B)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bay (B)’ye bu ücreti dışında, mesai, sosyal yardım, prim ve benzeri başkaca bir ödeme yapılmamaktadır. Bay (B)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

(2) Hizmet erbabının asgari ücretiyle birlikte mesai ücreti, sosyal yardım, ikramiye gibi ücret sayılan gelirler elde etmesi durumunda ise toplam ücret gelirinin; ilgili ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan kısmı gelir vergisinden istisna olacak, bu tutarı aşan kısım vergilendirilecektir. İstisna tutarını aşan kısmın vergilendirilmesinde, istisna kapsamında olan matrah da dikkate alınarak vergi tarifesinin uygulanacak dilim ve vergi oranı belirlenecektir. İstisna suretiyle sağlanan menfaat asgari ücretin ilgili ayda hesaplanan vergisini geçemeyecektir.

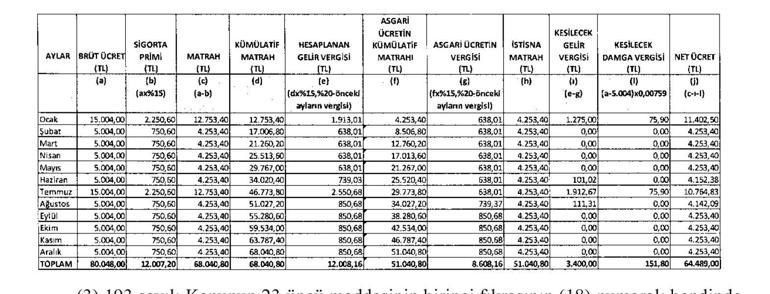

ÖRNEK 2: İşveren (C)’nin işyerinde asgari ücretli olarak çalışan Bayan (D)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bayan (D)’ye bu ücreti dışında, aylık mesai ve sosyal yardım olarak da 996 TL ödeme yapılmaktadır. Bayan (D)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

ÖRNEK 3: İşveren (E)’nin işyerinde asgari ücretli olarak çalışan Bayan (F)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bayan (F)’ye bu ücreti dışında, Ocak ve Temmuz aylarında 10.000 TL ikramiye ödemesi yapılmaktadır. Bayan (F)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

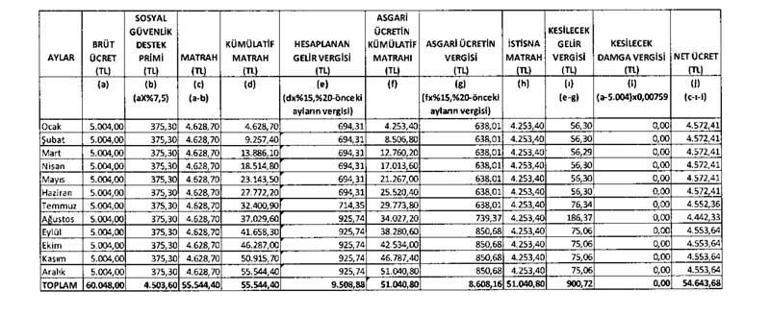

ÖRNEK 4: Bay (G), emekli olduktan sonra işveren (H)’nin yanında asgari ücretle çalışmaya başlamıştır. Bay (G)’nin ücretinden %7,5 oranında sosyal güvenlik destek primi kesilmektedir. Bay (G)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

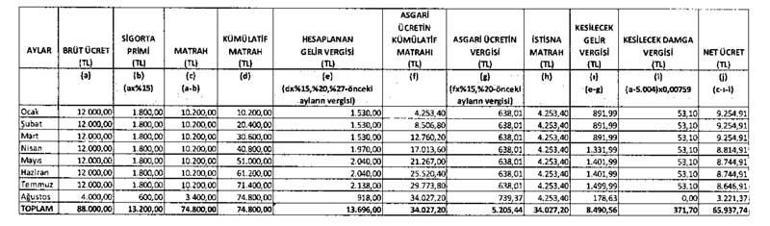

ASGARİ ÜCRETİN ÜZERİNDE ÜCRET GELİRİ ELDE EDENLERDE GELİR VERGİSİ İSTİSNASI

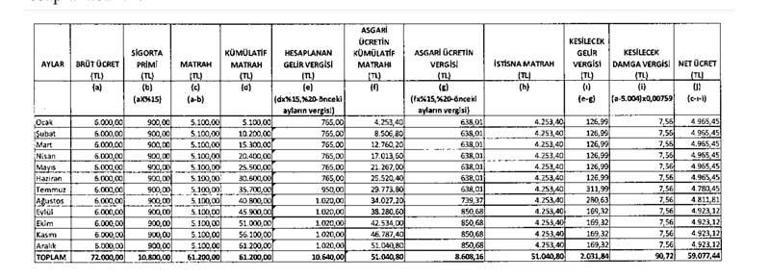

ÖRNEK 5: İşveren (I)’nın işyerinde çalışan Bay (İ)’nin, 2022 yılı için brüt ücreti 8.000 TL’dir. Bay (İ)’ye başkaca bir ödeme yapılmamakta ve Bay (İ)’nin 193 sayılı Kanunun 63 üncü maddesi uyarınca, kesilen sigorta primi dışında bir indirimi bulunmamaktadır. Bay (İ)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır

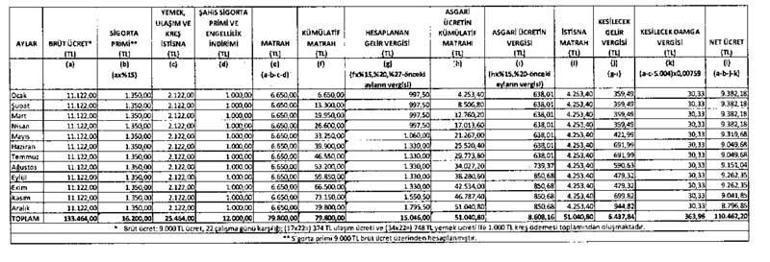

ÖRNEK 6: İşveren (J)’nin işyerinde çalışan Bayan (K)’nin, 2022 yılı için brüt ücreti 9.000 TL’dir. İşveren (J), ayrıca, Bayan (K)’ye çalıştığı her bir gün için yemek hizmetinde kullanılmak üzere yemek kartına günlük 34 TL, ulaşım hizmetinde kullanılmak üzere ulaşım kartına günlük 17 TL yüklemekte, çocuğunu gönderdiği özel kreş için de kreş işletmesine 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (16) numaralı bendi kapsamında 1.000 TL ödeme yapmaktadır. Bayan (K)’nin kendi adına ödediği 500 TL şahıs sigorta primi ödemesi bulunmaktadır. Bayan (K), 3. derece (2022 yılı için 500 TL) engelli vergi indiriminden faydalanmaktadır. Bayan (K)’ye 2022 yılı ilgili aylarda yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

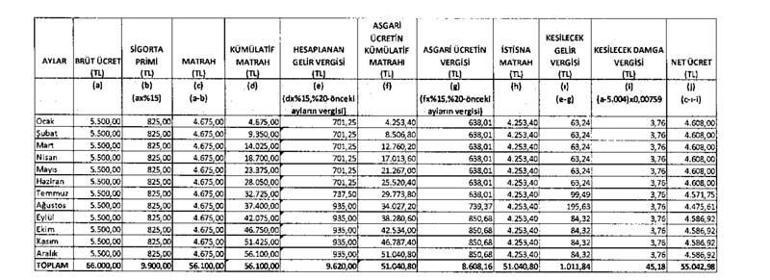

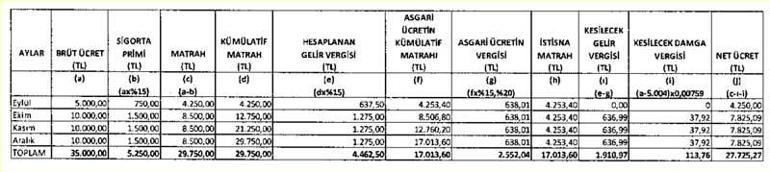

ÖRNEK 7: Bay (L) 10.000 TL brüt ücret ile 16 Eylül 2022 tarihinde, işveren (M)’nin işyerinde çalışmaya başlamıştır. Bay (L)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

ÖRNEK 8: 12.000 TL brüt ücret ile işveren (N)’nin işyerinde çalışan Bayan (O), 10 Ağustos 2022 tarihinde işten ayrılmıştır. Bayan (O)’ya 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

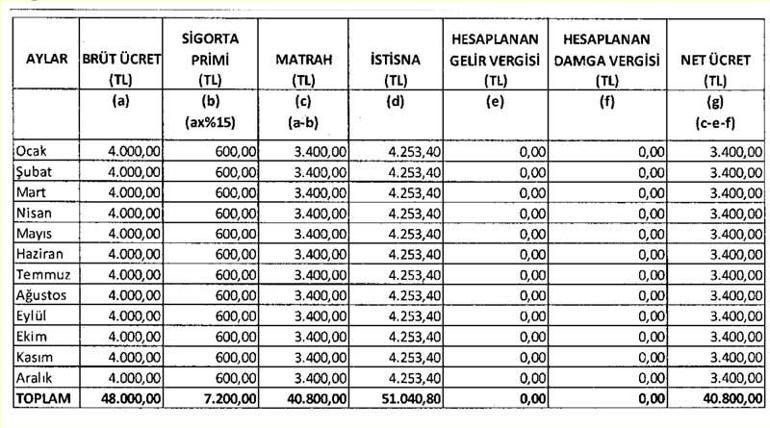

ÖRNEK 9: İşveren (Ö)’nün işyerinde aylık 15 gün çalışan Bayan (P)’ye bu çalışması karşılığı aylık brüt 4.000 TL ödenmektedir. Bayan (P)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

Bayan (P)’nin, 15 gün çalışması karşılığı aylık brüt ücretinin 5.500 TL olduğu durumda,

2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.