Konut kredisi müjdesi! Ev sahibi olmak isteyen herkesi ilgilendiriyor. Yüzde 0,99 ve 0,89 faiz oranları ile konut kredisi sağlanacak. Ev almak isteyen kişiler 'İlk Evim Konut Finansman Paketi' ile 'Genişletilmiş Konut Finansman Paketi'nin detaylarını araştırmaya başladı. Ayrıntılar ortaya çıkarken, kamu bankaları da banka personeli ile kredi ürünlerinin nasıl kullandırılacağına ilişkin detayları paylaştı. Hisseli sahipliklere ilişkin de bilgi aktarıldı. Vatandaşların en çok merak ettiği, 'konut kredisi kampanyaları cebe nasıl yansıyacak' sorusu da yanıt buldu. Çekilecek kredi miktarına göre aylık ve toplam geri ödeme hesabı yapıldı. 0.89 ve 0.99 faiz oranları ile 10 yıl vadede kredi tutarına göre aylık taksit ve toplam ödeme ne kadar olacak? İşte yeni konut kredisi rehberi...

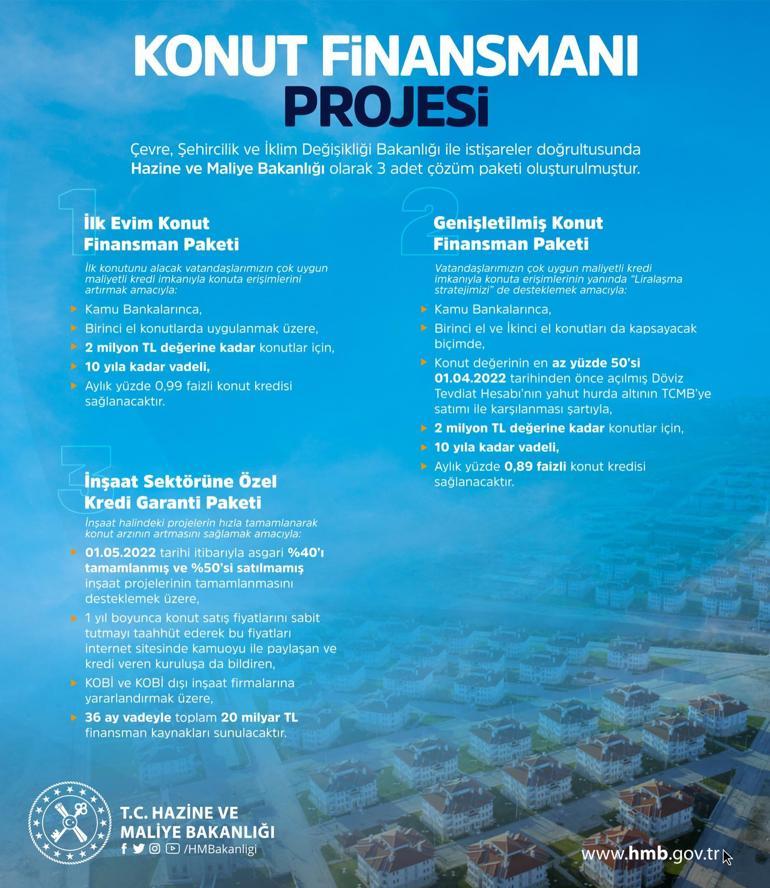

Hem ev sahibi olmak isteyenler için, hem de inşaat sektörünü hareketlendirmek adına konut müjdesi açıklanmıştı, detayları netleşti. Buna göre Hazine ve Maliye Bakanlığı tarafından Çevre, Şehircilik ve İklim Değişikliği Bakanlığı ile istişareler sonucunda 3 ayrı çözüm paketi oluşturuldu. Bu kapsamda ilk konutunu alacak vatandaşların uygun maliyetli kredi imkânıyla konuta erişimlerinin artırılması, Liralaşma Stratejisi'nin desteklenmesi, tamamlanmamış inşaatların bitirilerek konut arzının artırılması ve destek alan firmaların konut fiyatlarını sabit tutması hedefleniyor.

Ev sahibi olmak isteyen vatandaş da destek paketinin detaylarını araştırıyor. Peki konut destek kredisinde faiz oranı kaç? Kaç yıl vade olacak? Kredi çeken bir kişi ne kadar geri ödeyecek? İşte konut finansman paketine dair tüm merak edilenler...

İLK EVİNİ ALACAK VATANDAŞLAR

'İlk Evim Konut Finansman Paketi' ile ilk konutunu alacak vatandaşlara; birinci el konutlarda uygulanmak üzere, 2 milyon lira değerine kadar konutlar için 10 yıla kadar vadeli, aylık yüzde 0.99 faizli konut kredisi sağlanacak.

İKİNCİ EL KONUTU DA KAPSIYOR MU?

'Genişletilmiş Konut Finansman Paketi' kapsamında kamu bankalarınca, birinci ve ikinci el konutları kapsayacak şekilde konut değerinin en az yüzde 50'si 1 Nisan 2022 tarihinden önce açılmış 'Döviz Tevdiat Hesabı'nın ya da hurda altının TCMB'ye satımı ile karşılanması şartıyla, 2 milyon lira değerine kadar olan birinci ve ikinci el için konutlar için 10 yıla kadar vadeli, aylık yüzde 0.89 faizli konut kredisi sağlanacak.

MÜTEAHHİTLERE VERİLECEK DESTEKLER

'İnşaat Sektörüne Özel Kredi Garanti Paketi' ile projelerin hızla tamamlanarak konut arzına katılmasını hedefliyor. Buna göre, 1 Mayıs 2022 itibarıyla asgari yüzde 40'ı tamamlanmış ve yüzde 50'si satılmamış inşaat projelerinin tamamlanmasını desteklemek üzere, 1 yıl boyunca konut satış fiyatlarını sabit tutmayı taahhüt ederek bu fiyatları internet sitesinde kamuoyu ile paylaşan ve kredi veren kuruluşa da bildiren, KOBİ ve KOBİ dışı inşaat firmalarına yararlandırmak üzere, 36 ay vadeyle toplam 20 milyar lira finansman kaynağı sunulacak.

DÜŞÜK GELİRLİ VATANDAŞLAR İÇİN KONUT

Cumhurbaşkanı Erdoğan, düşük gelir grubundaki vatandaşları da konut sahibi yapmaya devam edeceklerini açıkladı. Dar gelirli aileler için 81 ilde 150 bin sosyal konutun daha inşa edilmesi planlanıyor. Edinilen bilgilere göre, ev sahibi olmayan dar gelirliler için konutlar yüzde 10 peşin, 240 ay vadeli sabit taksit ödemeli olarak satılacak. Evlerin fiyatları 400 bin TL bandında olacak. Bu kapsamda sosyal konut projeleri için TOKİ'ye 30 milyar liralık finans sağlanacak.

YENİ KONUT ÜRETİMİNİN HIZLANDIRILMASI İÇİN NELER AMAÇLANIYOR?

Küçük ölçekli müteahhitlere, şehir içindeki küçük parsellere konut yapabilmeleri için metrekaresini belli bir fiyatın üzerinde satmamaları şartıyla uygun maliyetli krediler kullandırılarak konut üretimi desteklenecek. Bu konutlar 5 yıl süreyle satış sınırlamasına tabi olacak.

KAMU BANKALARI PERSONEL İLE DETAYLARI PAYLAŞTI

Dünya'nın haberine göre İlk Evim Konut Kredisi ve Genişletilmiş Konut Kredisi paketine ilişkin yasal düzenleme çalışmaları devam ederken, ilgili kamu bankaları, ürünlerin nasıl kullandırılacağını banka personeli ile paylaştı.

İlk Evim Konut Kredisi

Konutun ekspertiz değeri azami 2.000.000 TL olacak.

Sadece sıfır konutlar için başvuru alınacak olup, sıfır konuta ilişkin mevcut kriterler geçerli.

Müşterinin, eşinin veya aynı hanede ikamet eden çocuğunun, tamamı kendi üzerinde konut/daire/mesken niteliğinde gayrimenkulünün bulunmaması gerek. Hali hazırdaki hisseli sahiplikler ürün kullanıdırımına engel olmamakla birlikte, sayılan bu kişilerin hisselerinin toplamı %100'e ulaşıyorsa ürün kullandırılmayacak.

Müşterinin, eşinin veya aynı hanede ikamet eden çocuğunun, daha önce belirtilen nitelikte bir gayrimenkul sahibi olup da sonradan satmış olması İlk Evim Konut kredisine başvurması için engel değil.

Müşteri ve/veya eşi ilgili ürünü sadece 1 kez kullanabilir.

Ürün faiz oranı aylık %0,99 olacaktır.

Azami vade 120 aydır.

Genişletilmiş Konut Kredisi

Konutun ekspertiz değeri azami 2.000.000 TL olacak

Sıfır ve ikinci el konut için başvuru alınacak olup, sıfır konuta ilişkin mevcut kriterler geçerli olacak.

Müşterinin, eşinin veya aynı hanede ikamet eden çocuğunun, tamamı kendi üzerinde konut/daire/mesken niteliğinde gayrimenkulünün bulunmaması gerek. Hali hazırdaki hisseli sahiplikler ürün kullanıdırımına engel olmamakla birlikte, sayılan bu kişilerin hisselerinin toplamı %100'e ulaşıyorsa ürün kullandırılmayacak.

Müşterinin, eşinin veya aynı hanede ikamet eden çocuğunun, daha önce belirtilen nitelikte bir gayrimenkul sahibi olup da sonradan satmış olması Genişletilmiş Konut Kredisi ürününe başvurması için engel değil.

Konut değerinin en az yarısının 01.04.2022 öncesinde döviz ve/veya altın hesaplarında bulunması ve söz konusu tutarın kredi kullanım tarihine kadar bankada TCMB Dönüşüm Kuru üzerinden TL’ye çevrilerek karşılanması gerekiyor.

Konut değerinin yüzde 50’sinin finansmanı için konut kredisi kullandırılabilir.

Müşterinin, eşinin ve aynı hanede ikamet eden çocuğunun KKB sorgusunda açık konut kredisi kaydı bulunmaması gerekiyor.

Müşteri ve/veya eşi ilgili ürünü sadece 1 kez kullanabilir.

Ürün faiz oranı aylık %0,89 olacak.

Azami vade 120 aydır.

KONUT KREDİSİ HESAPLAMA

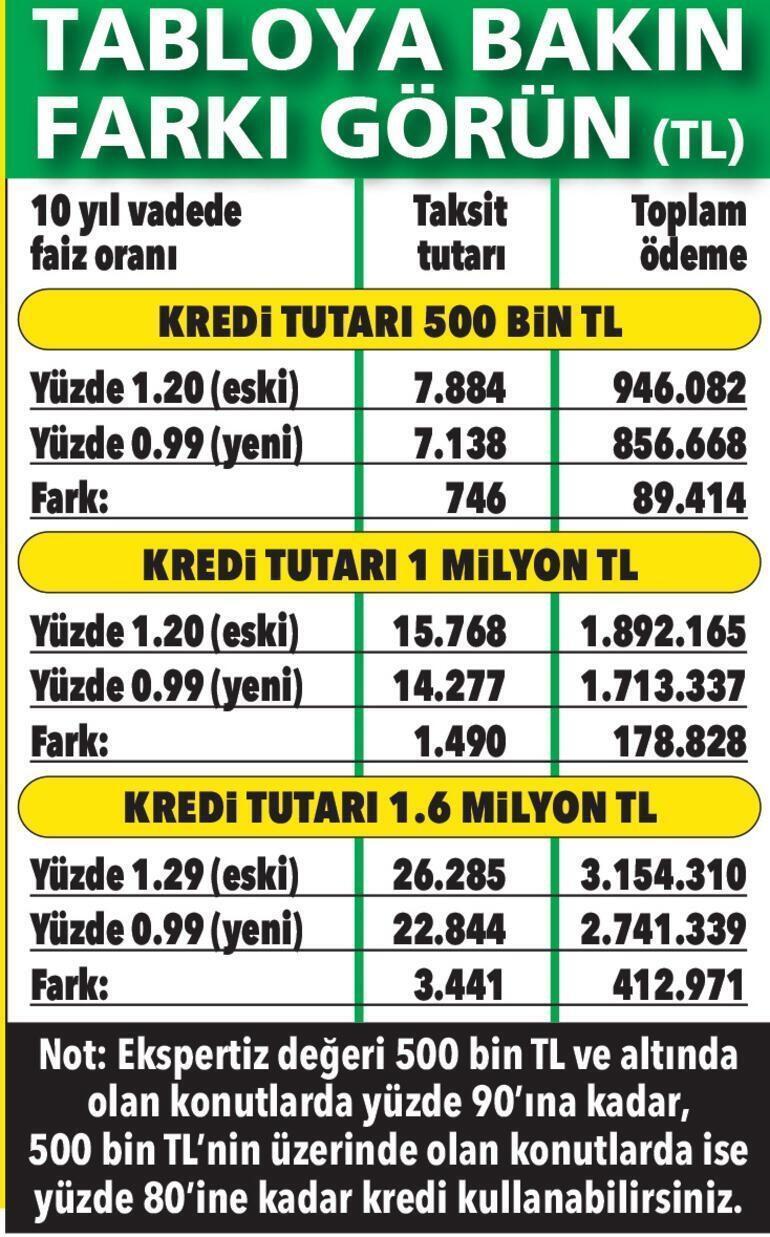

Konut kredisi faiz oranları son dönemde oldukça yüksek seyrediyor. Merkez Bankası’nın verisine göre, şu anda piyasada ortalama konut kredisi faiz oranı yüzde 1.53 seviyesinde. En düşük oran ise geçtiğimiz yılın ekim ayından bu yana kamu bankalarınca uygulanıyor. Kamu bankalarında sıfır konutlar için 1 milyon liranın altındaki tutarlarda yüzde 1.20, 1 milyon liranın üzerindeki tutarlarda yüzde 1.29 faiz oranı uygulanıyordu. Vatandaşların en çok merak ettiği, '0.89 ve 0.99 konut kredisi kampanyaları cebe nasıl yansıyacak' sorusu yanıt buldu. İşte çekilecek krediye göre kalem kalem aylık ve toplam geri ödeme miktarlarıyla beraber yeni hesaplar...

Kampanyasız olarak bir kamu bankasından konut kredisi çeken bir vatandaş yüzde 1,36 aylık faizle konut sahibi oluyordu. Çekilen kredi miktarı örneğin; 200 bin TL ve vadesi 120 ay ise konut kredisinin ödenen ilk taksidi 3 bin 390 TL ve toplam geri ödemesi 406 bin 800 TL oluyordu.

'İlk Evim Konut Finansman Paketi' ile 0.99 faiz imkanıyla 120 ay vade 200 bin TL kredinin ilk taksidi 2 bin 855 TL, toplam geri ödemesi ise 342 bin 600 TL,

'Genişletilmiş Konut Finansman Paketi' ile 0.89 faiz imkanıyla 120 ay vade 200 bin TL kredinin ilk taksidi 2 bin 718 TL, toplam geri ödemesi ise 326 bin 160 TL olacak.

VATANDAŞI EV SAHİBİ YAPMAK İSTİYORUZ

Hazine ve Maliye Bakanı Nureddin Nebati sosyal medya hesabından şunları söyledi: "Vatandaşlarımızı konut sektöründeki arızi dalgalanmadan azami ölçüde koruyarak ev sahibi yapmak amacıyla 3 farklı çözüm paketini milletimizin hizmetine sunuyoruz. İlk konutunu alacak vatandaşlarımızın çok uygun maliyetli kredi imkânıyla konuta erişimlerini artırmak için 'İlk Evim Konut Finansman Paketi'ni devreye alıyoruz. 'Genişletilmiş Konut Finansman Paketi'nde ise konut değerinin en az yüzde 50'si 1 Nisan tarihinden önce açılmış altının TCMB'ye satımı ile karşılanması şartıyla devreye alınacak. 1 yıl boyunca konut satış fiyatlarını sabit tutmayı taahhüt eden KOBİ ve KOBİ dışı inşaat firmalarına yönelik İnşaat Sektörüne Özel Kredi Garanti Paketi devreye alıyoruz."

KREDİ ŞARTLARINA DİKKAT EDİLMELİ!

Hazine ve Maliye Bakanlığı, konut finansman paketlerinin kredi şartlarını açıkladı. Konuya ilişkin açıklamalarda bulunan Emlak firmasının Genel Müdürü Mustafa Hakan Özelmacıklı, “Gerek ilk evim gerekse de genişletilmiş konut finansman paketlerinde 2 milyon TL değerine kadar konutlar için finansman sağlanabilecek. Burada tüketicilerin, alacakları taşınmazın ekspertiz değerinin 2 milyon TL sınırını geçmemesine dikkat etmeleri gerekiyor. Bu değer kredi çekilecek tutar olarak anlaşılmamalı. Bu nedenle kullanılabilecek kredi oranı ekspertiz değeri üzerinden de en fazla yüzde 80 seviyesi kadar olabilir” dedi.

İLK KONUT ŞARTINA DİKKAT

İlk konutunu alacak olan kişiler için uygun maliyetli olarak açıklanan İlk Evim Finans Paketi şartları hakkında da bilgi veren Özelmacıklı “Bu finansman paketinde de birinci el konutlarda ve evi olmayan vatandaşlar faydalanabilecek. Yani kişi evli ise eşi adına, hatta aynı evde yaşayanlar adına da tapu olmaması gerekiyor. Hisseli tapularda ise hisse toplamı dikkate alınacak. Ayrıca birinci el demek, yapının en fazla 5 yıllık olması, içinin boş olması ve hiç kullanılmamış olması, daha önceki edinme nedeninin satış olmaması ve satıcı olarak geçen kişinin arsa sahibi veya ruhsatta ismi yazan müteahhit ya da firma olması demektir. Bu kriterlere de dikkat edilmeli” şeklinde konuştu.

"ORANLAR OLDUKÇA AVANTAJLI"

Gerek vatandaşların konuta erişimlerini kolaylaştırmak gerekse de liralaşma çerçevesinde değerlendirilen paketler konusunda faiz oranlarına da değinen Özelmacıklı, “Her iki pakette de 120 ay vade ve 2 milyon TL ekspertiz değeri şartı söz konusu. İlk evim paketinde aylık 0.99 faizli konut kredisi varken, genişletilmiş pakette bu oran 0.89’a düşüyor. Özellikle döviz tevdiat hesaplarında uzatma yaşanan hesap sayısı açısından baktığımızda bu şekilde bir düzenleme ile liralaşmanın desteklenmesi hedefleniyor” diye konuştu.

İNŞAAT MALİYET ENDEKSİNDE ARTIŞ DEVAM EDİYOR

Özelmacıklı sözlerini şöyle tamamladı: ''İnşaat maliyet endeksi, 2022 yılı Mart ayında bir önceki aya göre yüzde 9,58 bir önceki yılın aynı ayına göre yüzde 101,57 arttı. Artık gayrimenkul sektöründe artan fiyatların sektörde yeni inşaatların tekrar başlaması için yeterli seviyelere ulaştığı söyleyebiliriz. Arz talep dengesinin sağlanabilmesi için girişimci müteahhitlerimize her zamandan daha çok ihtiyacımız var. Müteahhitlerimizin pandemi ve öncesindeki dönemindeki gayrimenkul piyasalarına olan küskünlüklerini bir kenara bırakıp tekrar sahaya dönmeleri önemli” ifadelerini kullandı.

ANLIK ARTIŞ ENDİŞEYE NEDEN OLDU

Lojistik Yönetimi Bölümü Öğretim Üyesi Doç. Dr. Hakan Yıldırım, konut kredisi sonrası artan ev fiyatlarını ve taleplerini değerlendirdi. Yıldırım, "Konut kredisi faiz oranlarındaki azalış, konut satışlarında artışa sebep olması beklenirken, konut fiyatlarındaki anlık artış yatırımcılarda endişeye sebep oldu. ‘‘2020 yılından bu yana konut satışlarında ciddi fiyat artışları söz konusu. Artan konut fiyatları beraberinde konutlara olan talebin düşmesine neden olması gerekirken 2020 yılından beri konut fiyatları artmasına rağmen konutlara olan talep de artıyor. Normalde fiyatı artan bir malın talebinin düşmesi olağan iken son yıllarda yaşanan bu pozitif ilişki hayret verici bir durum’’ dedi.

KONUT FİYATLARINDA DÜŞME YAŞANMAYABİLİR

Bakanlar Kurulu kararı ile kredilerin 0,89 ile 0,99 oranında kullandırılması, birçok yatırımcı için avantaj sağlarken konut satın almak için elinde parası olan vatandaş konut almayı daha kârlı görmekle birlikte sadece konutu almak için elinde peşinatı olan ve kredibilitesi yeterli olan vatandaşın ise yine borçlanarak konut alımına yöneleceğini belirten Yıldırım, şunları ifade etti:

‘‘Kira getirisi sağlayan konutların fiyatlarının hızlı bir şekilde yükselişe geçmesinden kaynaklı borçlanma maliyetinde azalma olsa bile artan konut fiyatlarının düşeceğine işaret etmemektedir. Konut kredisine tanınan finansman kolaylığının yanı sıra inşaat sektörü için teşvik ve kredi kolaylıklarını sağlayan düzenlemelerin hayata geçirilip, finansman maliyetlerinin iyileştirilmesi gerekiyor. Ancak bu sayede konut piyasasının arz yönüne doğru konut fiyatlarında meydana gelen ciddi artışların önüne geçilebilir’’ dedi.

KONUT ARZINDA ARTIŞA SEBEP OLACAK

Mayıs ayı başı itibarıyla yüzde 40'ı tamamlanmış ve asgari yüzde 50'si satılmamış inşaat projelerinin tamamlanabilmesi için 20 milyar liralık kaynak ayrıldığını belirten Doç. Dr. Hakan Yıldırım, TOKİ öncülüğünde daha uygun vadelere bölünmüş ve daha ucuz konut yapımının artırılmasının, konut arzında artışa sebep olacağını ve bu sayede fiyat artışlarının önüne bir set çekilmiş olacağını vurguladı.

KİRALAR DA GÜNDEMDEN DÜŞMÜYOR

Kiralar, son aylarda gündemden düşmüyor. Kiracılar, fahiş fiyat artışları, yasal sınırın üzerinde zam, ara zam talebi, tahliye baskısıyla karşı karşıya kaldığı gibi piyasada kiralık ev bulmak da çok zorlaştı. Endeksa’nın verilerine göre, Türkiye genelinde kiralar son 1 yılda yüzde 95.5 artış gösterdi. Türkiye genelinde ortalama metrekare kira bedeli 32.9 liraya, ortalama kira 3 bin 746 liraya yükseldi.

100 EVDEN 27’Sİ KİRADA

Türkiye’de her 100 evden 26.8’i kirada, yaklaşık 6.5 milyon hanenin kiracı olduğu tahmin ediliyor. Hane halklarının tüketim harcamaları içinde konut ve kira harcamalarının oranı yüzde 25’e yaklaşıyor. Kiraların bu denli yükselmesi, bütçeleri de zorluyor. Bir de arz azalınca emlakçılar ev kiralamak isteyenleri sıraya koymaya başladı. Bu ortamda beklentileri karşılayan ve bütçeye uygun olan doğru evi bulmak, haklarınızı koruyan sözleşmeye imza atmak daha da önem kazandı.

EV KİRALARKEN NELERE DİKKAT EDİLMELİ?

Ev kiralarken öncelikle evin fiziki şartlarına, ihtiyaç ve beklentiyi karşılamasına ve bütçeye uygunluğuna dikkat etmek gerekiyor. Son dönemde yükselen fiyatlar karşısında bütçeye uygunluk ilk sıraya yerleşti. Artık evin fiziki koşullarına bakılmaksızın uygun fiyatlı evler tercih edilmeye başlandı. Ancak yine de ev kiralarken şu maddelere bakmadan geçmeyin: Dairenin tadilata ihtiyacı varsa (boya, tesisat vs.) kira tutarından düşerek tadilat yapılmasını teklif edin. Apartmanın aidatı ve ortak giderleri hakkında bilgi almayı unutmayın. Eşyalarınızın eve sığıp sığmayacağını ölçün.

SÖZLEŞME İMZALARKEN OLMAZSA OLMAZLAR

Net bir kira sözleşmesi imzalamanız, ileride doğacak sorunların önüne geçecek ve ihtilafları hukuken çözecektir. Her iki taraf adına olmazsa olmaz şartlar; yıllık ve aylık kira bedelinin, yıllık zam oranının, artış döneminin, depozito bedelinin, sözleşme süresinin ve kira bedelinin hangi tarihlerde ödeneceğinin kira sözleşmesinde belirtilmiş olmasıdır. Sözleşmede dikkat edilmesi gereken diğer hususlar şöyle:

KİRAYA VEREN AÇISINDAN

Teminat amacıyla depozito alınmalı ve bir kefil istenmeli. Demirbaşların neler olduğu fotoğrafları çekilerek kira sözleşmesine yazılmalı. Abonelikleri kiracı kendi adına devralmalı. Kiracıya ulaşmada yaşanabilecek riskleri azaltmak için kiracının işyeri bilgileri de alınmalı.

KİRACI AÇISINDAN

Evde ayıp olup olmadığını belirleyin. Zam oranının kanuna uygun olarak yazıldığını tespit edin. Taşınmazın kiraya verene ait olup olmadığını tapu senedine bakarak kontrol edin. Evde haciz olup olmadığını araştırın.

KONTROL ETMEYİ UNUTMAYIN

Tarafların kimlik bilgileri eksiksiz doldurulmalı. Malik sayısı birden fazla ise kiraya verenin yetki kontrolünü sağlayın. Kira ödemelerinin de maliklere hisseleri oranında yatırılmasını sağlatın. Kefiller alınırken kefalet şartlarını unutmayın (elle yazılması, eş rızası vb). İlk kira bedeli, depozito bedeli dahil olmak üzere kira bedellerinin mutlaka bankadan yatırılmasını isteyin.

YASAL SINIRLAR

Borçlar Kanunu’na göre kira artışları, 12 aylık ortalama Tüketici Fiyatları Endeksi’ne (TÜFE) göre yapılıyor. Son açıklanan verilere göre bu rakam yüzde 34.46’dır. Bu oran, kira artışı için üst tavandır. Depozito bedeli 3 aylık kiradan fazla olamaz. Depozito bedeli, kiracı tarafından vadeli bir banka hesabına yatırılır ve tarafların karşılıklı onayı olmadan çekilemez. Kira sözleşmelerinin süresi, aksi belirtilmedikçe 10 yıldır. Kira bedelinin bölge ortalamasının altında kaldığını düşünen ev sahipleri yasal sınırı aşan zam uygulamak yerine ‘kira tespit davası’ açabilir. Ancak sözleşme üzerinden 5 yıl geçmediği müddetçe kira tespit davası da açılamaz.

TAHLİYE ŞARTLARI

Kontrat süresi dolmadan kiracının tahliye edilmesi gibi bir durum söz konusu olamaz. Kiracının tahliyesinin kira sözleşmesi süresi dolmadan olabilmesi için mal sahibinin haklı nedenleri olmak zorunda. Bu durumlar şöyle: Kira borcunu ödemediği için temerrüde düşürülmesi ve sonrasında tahliye davası açılması. Sözleşmeye esaslı bir aykırılık olması (taşınmazın içinde mal sahibinin izni olmadan ciddi değişiklikler yapılması, alt kiralama devir yasağı olmasına rağmen kiralanan yerin bir başkasına devredilmesi, taşınmazın amacı dışında kullanılması). Esaslı tadilat, tamirat ve yıkım.

KİRACI ÇIKMAK İSTERSE:

Kiracı, kira sözleşmesi bitmeden kiraladığı taşınmazı tahliye ederse mal sahibinin 3 ay daha kira bedelini talep etme hakkı oluşur. Mal sahibinin bu 3 aylık bedeli talep edebilmesi için de kiracının erken tahliyesi sonrasında bu 3 aylık süre içerisinde yeni kiracı bulmamış olması gerekir. Eğer ev hemen kiraya verilirse kiracı tazminat ödemez. Evin bir başkasına satılması durumunda kiracının 6 ay süresi bulunur. 6’ncı ayın sonunda çıkmazsa tahliye davası açılabilir. Eski mal sahibi ile yapılan kira sözleşmesinin sonunda da direkt dava açarak tahliye talep edilebilir. Ev sahibi, ‘oğlum gelecek, kendim oturacağım vs.’ demesi durumunda daireyi bir başkasına 3 yıl boyunca kiraya veremez. Aksi halde kiracıya tazminat ödemek zorunda.

HANGİ MASRAFLAR KİRADAN DÜŞER?

Kiralanan ev veya işyeri ile ilgili Zorunlu Deprem Sigortası (DASK) ve Emlak Vergisi gibi vergi ödemelerini ev sahibi ödemekle yükümlü. Eğer bu ödemeleri kiracının yapması istenirse, kiradan düşülebilir. Kiracı, kiralananın olağan kullanımı için gerekli temizlik ve bakım giderlerini ödemekle yükümlüdür. Binalardaki ortak kullanım alanlarıyla ilgili bakım-onarım giderleri de mülk sahibine aittir. Evde isteğe bağlı olarak yapılacak masraflar ev sahibine yükümlülük getirmez.