Tüm dünyayı etkisi altına alan corona virüs salgını nedeniyle birçok ülke ekonomik anlamda da zor günler geçiriyor. Ülkemizde salgının önüne geçilebilmesi için çok sayıda sektör geçici süre ile işlerine ara verdi. Normalleşme sürecine girilmesi ve yeniden başlayan çalışma hayatıyla birlikte vatandaşların nakit ihtiyaçları arttı. Bu zor süreçlerde bankalar da birbiri ardına uygun koşullarda kredi paketlerini açıkladı. Konuttan taşıta, tatilden beyaz eşyaya kadar farklı ihtiyaçlar için farklı koşullardaki kredi fırsatları vatandaşlar tarafından yoğun ilgiyle karşılandı. Fakat başvuru yapan herkesin kredi talebi olumlu sonuçlanmıyor. Kredi çekerken en önemli husus kredi sicili oluyor. Kredi notu düşük olanların kredi sonuçları da olumsuz sonuçlanıyor.

Pandemi sürecinde yaşanan ekonomik sıkıntıların giderilmesi için devlet tarafından bir dizi tedbir alındı. Vatandaşları bu zor günlerde rahatlatacak bir diğer adım da bankalardan geldi. Şimdiye kadar görülmemiş faiz oranları ile kredi paketleri oluşturuldu. Farklı ihtiyaçlar için birbirinden farklı kredi paketleri sunan bankalar vatandaşlara aynı zamanda kredi ödemelerinde de öteleme imkanı verdi. Özellikle ev sahibi olmak isteyenler için 0.64 faizle kredi sunan devlet bankaları yoğun talep ile karşılaştı. Fakat başvuru yapan herkesin kredi kullanması mümkün olmadı. Burada sahip olunan gelirin dışında kredi notu da büyük önem taşıyor. Peki kredi notu nedir? Neden önemli? Raporda hangi bilgiler yer alır?

KREDİ NOTU NASIL HESAPLANIR?

Kredi notunu, Türkiye’nin önde gelen dokuz bankasının ortaklığı ile kurulan Kredi Kayıt Bürosu tarafından hayata geçirilen Findeks sağlıyor. Findeks Kredi Notu ve Risk Raporu, bankaların düzenli olarak bildirdikleri ticari ve bireysel kredi bilgileri kullanılarak elde ediliyor. Tüm bireysel kredi, kredi kartı, kredili mevduat hesapları, hesaplardaki hareketler ve ödemeler notta etkili oluyor.

YÜKSEK NOTU OLANLARA KOLAY KREDİ

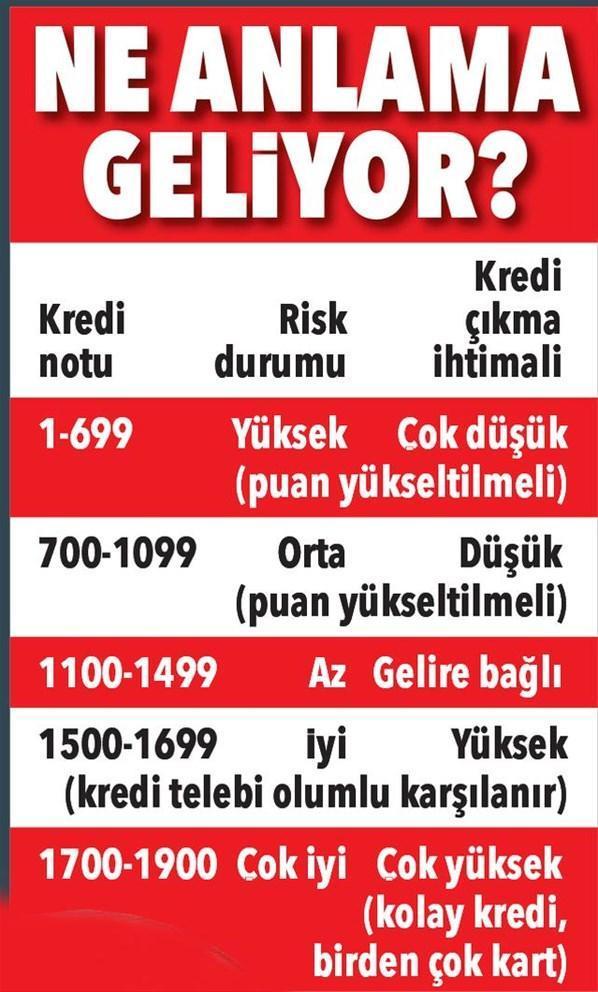

Kredi notu, kişilerin gelecek 12 aydaki borçlarını ödeme olasılıklarını tahmin etmek için hesaplanıyor. Not sadece kredi kullanırken değil; ev-araç kiralarken, cep telefonu veya beyaz eşya alırken de önemli bir gösterge olarak kullanılıyor. Kredi skoru 1 ila 1.900 arasında değişiyor. 1 ‘en riskli not’ sayılırken, 1.900 ‘en az riskli not’ olarak değerlendiriliyor. Yani yüksek notu olan daha rahat kredi alıyor.

KREDİ NOTU NASIL ÖĞRENİLİR?

Kredi notunuzu, ‘findeks.com’ internet sitesi ve cep telefonu uygulamalarından 7-8 TL ücret karşılığında öğrenebilirsiniz. Bunun için önce üyelik gerekiyor. Kredi notu sorgulama işlemini birçok banka müşterilerine sunuyor. Şubelerden ya da internet bankacılığından ‘Findeks risk raporu’ menüsünden belli bir ücret karşılığında sorgulayabilirsiniz. Son 5 yıla ilişkin kredi geçmişini gösteren Risk Merkezi Raporu’nu ise e-Devlet’ten ücretsiz alabilirsiniz. Ancak bu raporda kredi notu yazmaz.

KREDİ NOTU NEDEN '0' OLUR?

Bankalarla hiçbir ilişkiniz olmaması, kredi notunuzun ‘0’ görünmesine neden oluyor. Bu da bankaların sizi tanımadığı anlamına geliyor. ‘Ben hiç kredi çekmedim, kredi kartı da kullanmadım, kolay kredi alırım’ diye düşünüyorsanız, yanılıyorsunuz.

KREDİ NOTUNUZU ARTIRMAK İÇİN YAPMANIZ GEREKENLER...

Bankalar en güvenilir puan aralığında bulunanlara kolay kredi kullanımı, düşük faiz, birden fazla kredi kartı, farklı bankalardan kredi kullanabilme gibi olanaklar sağlıyor. Buna göre yapılacak en doğru şey notu yükseltmek. Ancak not hemen kısa vadede düzelmez. İşte 10 adımda not artırmanın püf noktası:

Kredi borcunuzu son ödeme tarihinden bir iki gün önce ödemeye çalışın. Krediniz yoksa kredi kartı ödemelerinizi son ödeme gününden önce yapın.

Kredi kartında asgari tutar yerine ekstre borcunuzun tamamını ödeyin.

Faturalarınızı kredi kartıyla ödemeyi tercih edin veya otomatik ödeme talimatı verin. Bu, kredi skorunu yükseltir.

Kredi kullanımından önce banka hesabınızda toplu para gözükmesi önemli etki yapar.

Düşük miktarlı krediler kullanıp düzenli ödeme yaparak notunuzu artırabilirsiniz.

Hiçbir bankacılık ürünü kullanmıyorsanız bir kredi kartı çıkarıp alışverişte kullanın. Nakit yerine kartı kullanın, ödemeleri düzenli yapın.

Bankanızın vadesiz mevduat hesabını aktif kullanın para giriş çıkış yapın.

Acil nakit ihtiyacınız için aynı anda ya da kısa aralıklarla birden çok bankaya başvurmayın.

Takipteki kredi borcunu kapatın veya düzenli ödeme yapabileceğin şekilde yapılandırın. Yani bankaya borçlu görünmeyin. Hatta küçük tutarlı da olsa birikim yapın.

Çok sık kredi kullanımından kaçınmaya çalışın. Çok sık kredi kullanımı da bankalar tarafından olumsuz bir profil sayılabilir. (Posta)