Kredi kartı kullanan ve kredi çekecek herkes için geçerli! İki katına çıkıyor, en düşüğü...

Kredi kartı sahibi ya da kullanmayı düşünen herkesi kapsıyor. En düşük 8 bin 506 TL... Vatandaşların çeşitli ihtiyaçlarını sağlamasında nakitten ziyade kredi kartı kullanımı, ülkemizde daha büyük rol oynuyor. Kartla yapılan harcamalar her geçen gün artıyor. Kredi kartı 'masum' şekilde kullanıldığında büyük kolaylık sağlıyor. Ancak burada bütçe disiplini sağlamak çok önemli. Sonradan küçük harcamaların sonucunda büyük borçlarla karşılaşmamak adına finansal planınızı doğru yapmak önemli. Kredi kartınızın kullanım özgürlüğü ise limitlerle sınırlı. Bankalar, çeşitli kriterleri dikkate alarak limiti belirliyor. Buradaki temel bakılan faktör de aslında gelir. Peki kredi kartında her isteyenin limiti yükselir mi? Gelirine göre kime kaç lira limit veriliyor? Kredi notu düşük olanlar nasıl kart alabilir? Asgari ücretliye ne kadar limitli kart verilir?

Son dönemde artan harcama tutarları nedeniyle kredi kartı sahipleri, limitlerini artırmanın yollarını aramaya başladı. Yasa gereği kart limiti kayıtlı gelirin 4 katıyla sınırlı. Ek gelir beyanıyla bu limitin de üzerine çıkmak mümkün. Limiti artırmak kadar harcama kontrolü de çok önemli!

İLK YIL KAZANCIN İKİ KATI

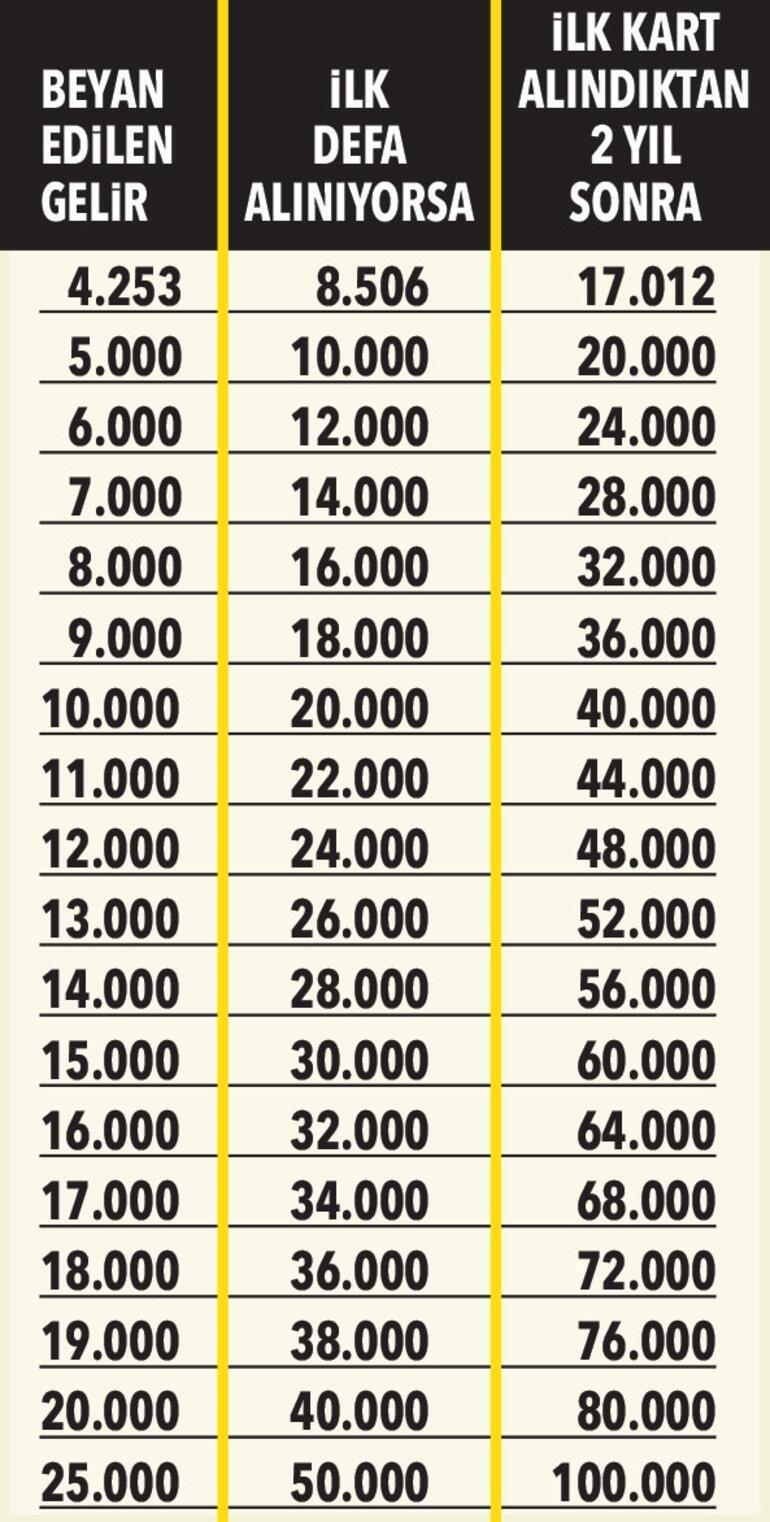

Kredi kartı amacına uygun kullanıldığında çok önemli kolaylıklar sağlıyor. Kartın kullanım özgürlüğü ise limitle sınırlı. Banka, kart limiti belirlerken çeşitli kriterleri dikkate alıyor. Limitte temel gösterge ise gelir. İlk defa kredi kartı alana ilk yıl için sağlanan toplam limit, belgeli gelirin en fazla 2 katı oluyor. Örneğin; 7 bin lira geliri olana en fazla 14 bin liralık limit hakkı tanınıyor

AZSA BANKANIZA BAŞVURUN

Takip eden yıllarda ve daha önce kredi kartı sahibi olan kişiler için kart limiti, mevzuat gereği aylık net belgeli gelirlerinin en fazla 4 katı olabiliyor. Bu durumda gelir 7 bin liraysa limit de 28 bin liraya çıkabiliyor.

Eğer kart limiti aylık gelirin 4 katından azsa bankaya başvuru yaparak talepte bulunmak mümkün. Bunun için internet bankacılığı, çağrı merkezi ve ATM’ler de kullanılabilir. Bazen de bankanız size limit artırmayı teklif eder. Onaylamanız halinde limitiniz yükselir.

KISITLAYAN FAKTÖRLER

Peki her isteyenin limiti yükselir mi? Bankalar limit talebinin ardından kredi notu değerlendirmesi yapar. Bu durumda yüksek notu olanlar yani düzenli ödeme yapanlar avantajlı oluyor. Öte yandan özellikle kredi veya kredi kartı dönem borcu ödemeleri düzenli değilse, gelir yeterli olsa bile banka limit yükseltmeyebiliyor. Bu durumda rekabetin de getirdiği avantajla farklı bankalara başvuru yapılabilir.

NOTU DÜŞÜK OLANLAR NASIL ALABİLİR?

Kredi notu riskli seviyede yer alanlar kart başvurularında ret yiyebilir. Eğer kredi notunuz riskli seviyede ise öncelikle en çok işlem yaptığınız bankadan kart talep edin. Ancak buna rağmen kredi kartı başvurusu onaylanmıyorsa bankaların bloke teminatlı (rehin sözleşmeli) kredi kartı alınabilir.

Bunun için banka şubesinden başvuru yaparak TL, döviz veya altın hesabı açtırabilirsiniz. Bu varlıkları vadeli mevduat hesabına da yatırabilirsiniz. Açılan hesap üzerinden kart başvurusu yapılır. Banka verilen teminata bloke uygular. Eğer 10 bin liralık hesap açtırdıysanız banka 7-8 bin liralık limitli kart verebilir. Böylece gelir beyanı olmadan da kredi kartı alabilirsiniz.

KİME KAÇ LİRA LİMİT?

ASGARİ ÜCRETLİ NE KADAR KULLANIR?

Limitte net gelir yani bankaya yatan maaş baz alınır. Asgari ücret ocakta yüzde 50.50 zamla net 4 bin 253 lira olmuştu. Temmuzda ara zam yapılması ve bu tutarın 5 bin lira seviyesine çıkarılması planlanıyor.

Mevcut durumda maaşını asgari ücret üzerinden alan bir kişi, bankanın onaylaması halinde toplamda 17 bin lira limitli kredi kartı alabilir. Asgari ücretlinin kayıtlı başka ek geliri varsa bu gelirler de kart limitinin hesaplanmasında dikkate alınır.

GELİR TESPİTİNE DİKKAT!

Gelir tespiti SGK kayıtlarına göre yapılıyor. Yine banka üzerinden yapılan işlemlere göre gelir tespiti söz konusu olabiliyor. Örneğin; kira, mevduat geliri gibi düzenli gelirler de dikkate alınabiliyor. Gelir rakamları her ay farklı olsa da bunun yıllık hesabı yapılıp aritmetik ortalaması alınıyor yani 12’ye bölünerek aylık gelir hesabına dahil ediliyor. Yine SGK’ya kayıtlı gelir dışında belgelendirilebilen başka gelir varsa bankaya bildirmek de kredi kartı limitinin artmasını sağlayabilir.

YILLIK AİDATI ETKİLER Mİ?

Kredi kartı aidatı, kartın türüne göre belirleniyor. Buna göre limit, alınacak aidat üzerinde etkili değil. Tabii bu durum bankaların inisiyatifinde. Buna karşılık bankalar, aidatlı kart limitinin aynısını aidatsız karta da tanımlamak ve aidatsız kart sunmak zorunda. 3 Ekim 2014’te Resmi Gazete’de yayımlanan ‘Finansal Tüketicilerden Alınacak Ücretlere İlişkin Usul ve Esaslar Hakkında Yönetmelik’le kredi kartı aidatı yasal bir zemine kavuşurken, düzenleme tüketiciyi koruyan hükümler de getirdi.

Buna göre, her banka üyelik ücreti olmayan kredi kartı sunmak zorunda. Müşteri elindeki aidatlı kartı değiştirmek isterse, banka yine aynı limitte aidatsız kart vermekle mükellef. Yani her yıl kart aidatı ödemek istemeyenler hiç vakit kaybetmeden kartını aidatsız olanla değiştirmek için bankasına başvurabilir. Talebe rağmen aidatsız kart verilmezse, mevcut karttan da üyelik ücreti alınamaz. Ayrıca, kesintisiz olarak 180 gün süreyle kartınızı kullanmazsanız ve kartınızda işlem hareketi olmazsa kart aidatı alınmaz.

HARCAMAYI FRENLEMEK İÇİN

Kredi kartıyla yapılan harcamalar her geçen gün fiyatlara paralel artıyor. Önemli olan sürekli limit yükseltip bütçe dışına çıkmak değil bütçe disiplini sağlamak. Bunun için de dönem sonu kart borcunu verilen süre içinde ödemek önemli. Kartınızın limitinin yüksek olması ve sizin bu yüksek limite uygun bir gelire sahip olmamanız, ödeme güçlüğü yaşamanıza sebep olabilir. Eğer bütçe kontrolü sağlayamıyor ve yüksek kart limitine güvenerek sürekli harcama yapıyorsanız kart limitini düşürmek de bir alternatif olabilir.

Peki nasıl? Yasaya göre, banka kredi kartı limit düşürme talebi ulaştıktan sonra 7 gün içinde bu talebi yerine getirmek zorunda. Yani bankalar limit düşürme talebine olumsuz olarak dönüş yapamaz. Düzenli bir geliriniz yoksa kredi kartı kullanmanız riskli olabilir. Çünkü yaptığınız harcamaları düzenli olarak ödemeniz gerekir. En azından kredi kartı asgari ödeme tutarını karşılayacak bir gelirinizin olmasında fayda var. Öte yandan birden fazla kredi kartının olması kontrolü zorlaştırıyor. Bu durumda diğerlerini iptal ettirip tek kart kullanmaya alışmalısınız.

ÖĞRENCİLERE TANINAN HAK

Öğrenciler SGK’lı olarak çalışmadığı sürece geliri tespit edilemeyen kişi sayılacağı için en fazla 2 bin lira limitli bir kredi kartı edinebilir. Bankaların çoğunluğunda öğrenci kart limiti 1.000 lira civarında. Bunun yerine aile bireylerinde daha yüksek limitli kart varsa ek kart çıkartmak daha uygun bir çözüm olabilir. Posta/Bilal Emin Turan

Peki tüm bunların haricinde kredi notunuzu biliyor musunuz? İçinde olduğumuz zor zamanda kredi ihtiyacın, kredi borcun olabilir...

KREDİ NOTU NEDİR?

Gelecek 12 aydaki borçlarını ödeme olasılığını tahmin etmek için hesaplanan not yani senin finansal karnen. Kredi kartı, kredi kullanmış herkesin bir kredi notu var. Özellikle bankalardan kredi alırken belirleyici rol oynar ama bankalar sadece kredi notuna bakarak karar vermez. 1-1900 arasında değişir. Notun 1900’e doğru ilerledikçe risk seviyen azalır. Türkiye’nin kredi notu ortalaması 1492. Senin kredi notun kaç?

NASIL YÜKSELİR?

İhtiyaç anında kredi kullanman için bu notu iyi yönetmen şart. Kredi notunu bilmiyorsan ve kredi kullanmak istediğinde öğrenirsen bir anda yükseltemezsin. En az birkaç ay beklemen gerek.

Kredi notunun iyi olması için kredi veya kredi kartı kullanıp ödemelerini gününde yapmalısın. Kredinin taksit ödemelerini gününden erken ödemene gerek yok. Zamanında tamamını öde yeter. Kredi borcunun tamamını düzenli ödeyip bitirmen de notunu yükseltir.

Kredi kartı borcunun en az asgari tutarını öde. Asgari tutardan 1 TL bile eksik ödersen o borç ödenmemiş sayılır ve kredi notun düşer. Ben buna karşıyım asgari ödemekle borç bitmez, mümkün olduğunca fazla öde ki borcunu bir an önce kapat.

Sık sık kredili mevduat hesabı kullanıyorsan limit aşımı olmadığı sürece notun düşmez.

KREDİYE BAŞVURUNCA NOTUM DÜŞER Mİ?

Krediye başvurduğunda notun değişmez. Ancak bankalar birçok başvuru yaptığını ve olumsuz dönüş aldığını görürse bu durumu olumsuz değerlendirebilir. Yeni kullandığın kredi, kredi notunu bir süreliğine düşürebilir ancak ödemelerini düzenli yaptıkça kredi notunu yükseltebilirsin.

BORCUMU ÖDEMEYİ UNUTURSAM DÜZELTMEK NE KADAR SÜRER?

Bir gecikme olduysa ve borcunu ödediysen kredi notun hızlı toparlanır. İki kez gecikme olduysa notun bir sene civarında toparlanır.

BANKALARIN 5K’SI

BANKALAR KREDİ VERİRKEN NEYE BAKAR?

1- KARAKTER: Borcunun vadesi geldiğinde ödeme istek ve kararlılığını ya da borcunu geri ödeme konusundaki niyetini gösterir.

2- KAPASİTE: Finansal açıdan krediyi geri ödeyebilme gücün, gelir oluşturma kapasiten var mı?

3- KAPİTAL: Sermayen, özkaynakların yeterli mi?

4- KOŞULLAR: Genel ekonomik koşullarla, kredi talep edenin içinde bulunduğu sektörün durumunu ifade eder.

5- KARŞILIK: Kredinin teminatıdır.

NEDEN GEREKLİ?

Kredi kullanırken, araba ve ev kiralarken, işe girerken, cep telefonu veya beyaz eşya alırken, ortak olurken kredi notun her zaman karşına çıkar. Bazı bankalar kredi notuna göre uygun kampanyalı faiz oranları sunar.

NEREDEN ÖĞRENİRİM

Kredi notunu banka uygulamandan ve Findeks’ten öğrenebilirsin.

HANGİ KREDİ KARTIMI KAPATSAM?

Biri üç senelik, diğeri sekiz aylık iki kredi kartın var diyelim ve birini kapatmak istiyorsun. Sekiz ay önce aldığın kartı kapat. Eski kredi kartının geçmişinin notuna olumlu etkisi var. Posta/Özlem Denizmen